Fatturazione Elettronica

Ultimo aggiornamento: 28 gennaio 2019, 15:01

Il Decreto Ministeriale n. 55 del 3 aprile 2013, entrato in vigore il 6 giugno 2013, ha fissato la decorrenza degli obblighi di utilizzo della fatturazione elettronica nei rapporti economici con la Pubblica Amministrazione ai sensi della Legge n. 244/2007, art. 1, commi da 209 a 214.

Il Decreto Ministeriale n. 55 del 3 aprile 2013, entrato in vigore il 6 giugno 2013, ha fissato la decorrenza degli obblighi di utilizzo della fatturazione elettronica nei rapporti economici con la Pubblica Amministrazione ai sensi della Legge n. 244/2007, art. 1, commi da 209 a 214.

In ottemperanza a tale disposizione, questa Amministrazione, non potrà più accettare fatture EMESSE dal 31/03/15 che non siano trasmesse in forma elettronica secondo il formato di cui all'allegato A “Formato della fattura elettronica” del citato D.M. n. 55/2013.

Inoltre, trascorsi 3 mesi dalla suddetta data, questa Amministrazione non potrà procedere ad alcun pagamento, nemmeno parziale, sino alla ricezione della fattura in formato elettronico, anche se la data della fattura era anteriore al 31/03/2015.

Per le finalità di cui sopra, l'articolo 3 comma 1 del citato D.M. n. 55/2013 prevede che l'Amministrazione individui i propri Uffici deputati alla ricezione delle fatture elettroniche inserendoli nell'Indice delle Pubbliche Amministrazioni (IPA), che provvede a rilasciare per ognuno di essi un Codice Univoco Ufficio secondo le modalità di cui all'allegato D “Codici Ufficio”

Il Codice Univoco Ufficio è una informazione obbligatoria della fattura elettronica e rappresenta l'identificativo univoco che consente al Sistema di Interscambio (SdI), gestito dall'Agenzia delle Entrate, di recapitare correttamente la fattura elettronica all'ufficio destinatario.

A completamento del quadro regolamentare, si segnala che l'allegato B “Regole tecniche” al citato D.M. n. 55/2013, contiene le modalità di emissione e trasmissione della fattura elettronica alla Pubblica Amministrazione per mezzo dello SdI, mentre l'Allegato C “Linee guida” del medesimo decreto, riguarda le operazioni per la gestione dell'intero processo di fatturazione

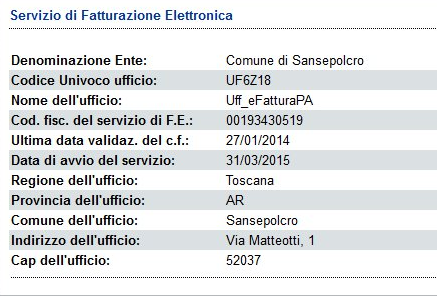

Quanto sopra premesso, si informa che il “Codice Univoco Ufficio” al quale dovranno essere indirizzate a far data dal 31 Marzo 2015 le fatture elettroniche per ciascun contratto in essere è

UF6Z18

Oltre al “Codice Univoco Ufficio”, che deve essere inserito obbligatoriamente nell'elemento “Codice Destinatario” del tracciato della fattura elettronica, si prega altresì di indicare nella fattura anche il Codice Unitario Progetto (CUP) e il Codice Identificativo di Gara (Codice CIG) quando previsto.

Si chiede, altresì, di inserire nel campo “Denominazione”, oltre alla dicitura COMUNE DI SANSEPOLCRO, anche il Servizio di riferimento.

Infine si invita a voler verificare, per quanto di proprio interesse, le “Specifiche operative per l'identificazione degli Uffici destinatari di fattura elettronica” pubblicate sul sito www.indicepa.gov.it e la documentazione sulla predisposizione e trasmissione della fattura elettronica al Sistema di Interscambio disponibile sul sito www.fatturapa.gov.it